電話受付/平日9:00~17:00 ※土日祝日を除く

電話受付/平日9:00~17:00 ※土日祝日を除く

結婚・子育て資金の一括贈与って何?

父母や祖父母などから18歳以上50歳未満の子や孫などに対して、結婚や子育てのために贈与された

資金について1,000万円までを限度として贈与税が非課税になる制度です。

▶贈与額の非課税限度

受贈者(もらう人)1人あたり、最大1,000万円まで、そのうち、結婚資金については300万円まで

▶対象者

18歳以上50歳未満の子や孫などで、前年の所得が1,000万円以下の人

▶適用期間

令和7年度税制改正で「令和9年3月31日まで」に延長されました!

▶非課税の範囲

<対象>

結婚式の挙式費用や衣装代、新居の初期費用(家賃、敷金、仲介手数料など)、転居費用 など

不妊治療・妊婦健診などの治療費や健診費、分娩費、産後ケア費、子の医療費、保育費用 など

<対象外>

結納の費用、婚活サービス利用料、結婚指輪の購入費、新婚旅行の費用、エステ代など

処方箋に基づかない医薬品代 など

▶注意点

・暦年贈与・相続時精算課税制度との併用可

・新居の費用については、受贈者の賃貸借契約に限る

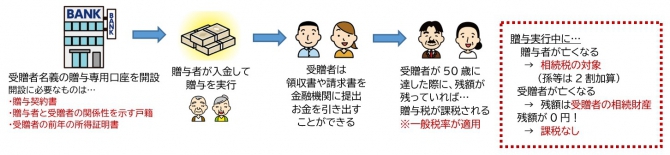

制度のイメージ

令和7年税制改正大綱については、以下のサイトより詳細をご確認頂けます。